naujienos.vu.lt

Lietuvą kankina ir pinigų visuomenės reikmėms paieškos priepuoliai, ir chroniškas jų stygius. Štai – Prezidentei „jau šiandien“ reikia bent 80 mln. litų krašto karinei galiai stiprinti. Pusmetį panašios sumos „ieškojo“ politikai pensininkams skolai grąžinti. Mokytojai primena sumą su papildomu nuliu – viešojo sektoriaus darbuotojų algų grąžinimui į prieškrizinį lygį. O ilgalaikė finansinė sausra visur – krašto apsauga gauna 0,9 proc. bendrojo vidaus produkto (BVP) vietoje 2 proc., pažadėtų NATO. Moksliniams tyrimams skiriama 0,9 proc. vietoje ES tikslo – 3 proc. Keliais BVP procentiniais punktais mažiau nei daugumoje ES šalių finansuojamos socialinės ir sveikatos apsaugos sritys. O tie procentiniai punktai – tai vis milijardai, nes 1 proc. Lietuvos BVP – apie 1,2 mlrd. litų.

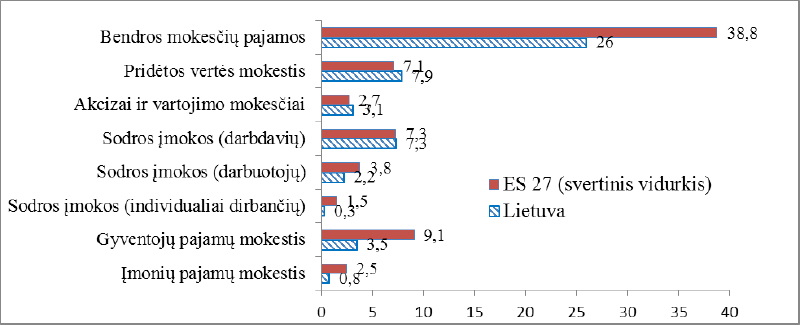

Visi tie trūkumai tik todėl, kad Lietuvos valdžios neišgali surinkti pakankamai mokesčių. Surenkama tik 26 proc. BVP. Tai paskutinė vieta ES ir net trečdaliu mažiau nei ES vidurkis (žr. 1 pav.). To negalima pateisinti Lietuvos neturtingumu ar istorija, nes panašios pokomunistinės šalys kaip Estija, Lenkija, Vengrija lenkia Lietuvą bent 6–10 proc. punktų.

1 pav. Valstybės mokestinės pajamos ir jų struktūra pagal pagrindines mokesčių rūšis 2011 m.

Šaltinis: Taxation trends in the European Union. Data for the EU Member States, Iceland and Norway. 2013 edition. (Sudaryta autoriaus)

Dauguma dirbančių ir mokesčius mokančių žmonių „plika akimi“ pastebi paradoksą: kaip valstybei gali stigti lėšų, kai mokesčiai tokie dideli? Algoms – 15 proc. gyventojų pajamų (GPM) plius 40 proc. socialinio draudimo (SD) mokesčių. O kai po tų mokesčių su likučiu ateini į parduotuvę, dar 21 proc. pridėtinės vertės mokestis (PVM), nekalbant apie europinius akcizus malonumais nuodijančioms prekėms (rūkalams, alkoholiui, automobilių kurui).

Seniai laikas klausti: kur dingsta pinigai? Atsakymas turėtų slėptis nelygybių pelkėse. Juk jeigu vieni moka daug, o iš viso surenkama mažai, logiška ieškoti mažai mokančiųjų. Deja, žodis „nelygybė“ vis dar sukelia nemalonų muistymąsi ir „mmm…“ lūpose. Gal todėl ir neklausiama.

Nepaisant minėtų nemažų mokesčių tarifų, gyventojai ir įmonės Lietuvoje tiesioginiais mokesčiais (pelno, GPM ir SD) nuo pajamų sumoka net 2,5 karto mažesnę dalį BVP nei ES vidurkis. O netiesioginių mokesčių (akcizų ir PVM), kurie įskaičiuoti į prekių kainas, sumokam net daugiau nei ES vidurkis (1 pav.). Jau tai rodo skirtingą mokesčių naštos paskirstymą. Didelė našta tiems, kas teuždirba tik tiek, kiek būtina vartojimui, ir visas pajamas išleidžia. Tuo tarpu mažesnė našta tiems, kas turi iš ko taupyti, nes nuo taupomos pajamų dalies vartojimo mokesčiai nemokami.

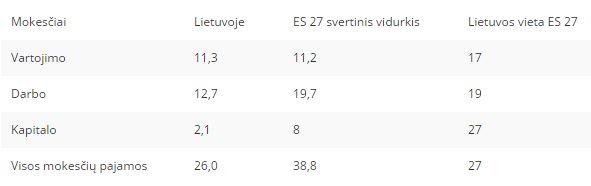

Valstybės pajamos iš mokesčių nuo darbo užmokesčio Lietuvoje mažesnės nei ES vidurkis. Todėl dažnai girdimi darbdavių ir bankų viešųjų ryšių pranešimai apie ypač didelę mokesčių naštą darbui teisingi tik žvelgiant į mokesčių nominalius tarifus (minėti 15 proc. GPM ir 40 proc. SD), bet ne į realiai sumokamų mokesčių sumas (1 lentelė).

1 lentelė. Bendros mokesčių pajamos 2011 m., BVP proc.

Šaltinis: Taxation trends in the European Union. Data for the EU Member States, Iceland and Norway. 2013 edition. (Sudaryta autoriaus)

Mokesčių nuo darbo užmokesčio Lietuvoje surenkama ne tiek daug dėl dviejų priežasčių. Pirma, yra mokesčių lengvatos ir mokesčių vengimas, todėl realūs (efektyvūs) mokesčių tarifai, arba vadinamoji implicitinė mokesčių norma (Implicit Tax Rate), yra ne 15+40, o tik 32 proc. (2 lentelė). Antra, darbo mokesčio bazė, t. y. darbo užmokesčiams skiriamos lėšos, skaičiuojamos kaip BVP dalis, Lietuvoje gerokai mažesnės nei ES vidurkis (2 pav.). Tai antroji nelygybė, kuri dar kiek atskleidžia didelių mokesčių tarifų ir skurdžių valstybės pajamų paradoksą.

2 lentelė. Implicitinės mokesčių normos pagal ekonomines funkcijas (2011 m., proc.)

Šaltinis: Taxation trends in the European Union. Data for the EU Member States, Iceland and Norway. 2013 edition. (Sudaryta autoriaus)

Trečia Lietuvos mokesčių nelygybė – praraja tarp darbo ir kapitalo apmokestinimo. Mokesčiai kapitalui Lietuvoje juokingo dydžio – valstybė iš jų surenka tik 2,1 proc. BVP. Daugelyje ES šalių vidurkis siekia 8 proc. BVP (1 lentelė).

Mažos kapitalo mokesčių pajamos Lietuvoje ypač stebina todėl, kad šių mokesčių vadinamoji bazė (įmonių veiklos perteklius, palūkanos, draudimo nuosavybės polisų turėtojų pajamos, renta, dividendai, gaunami įmonių, namų ūkių ir visų kitų subjektų), nuo kurios skaičiuojami mokesčiai, yra viena didžiausių ES – 37,4 proc. BVP (daugumoje šalių ji yra tarp 20 ir 35 proc.). (Taxation trends in the European Union. Data for the EU Member States, Iceland and Norway. 2013 edition. 39 p.).

Tai reiškia, kad Lietuvoje yra didelis kapitalo mokesčių potencialas. Jis neišnaudojamas, nes mažas nominalus mokesčio tarifas (15 proc.) ir daug įvairiausių apmokestinimo išimčių. Dėl jų maža implicitinė mokesčių norma – mokestinių pajamų ir mokesčio bazės santykis. Lietuvoje ji mažiausia ES – tik 5,5 proc., penkiskart mažesnė nei implicitinė mokesčio norma darbo pajamoms. ES vidutiniškai darbo ir kapitalo mokesčių normos gana artimos (2 lentelė).

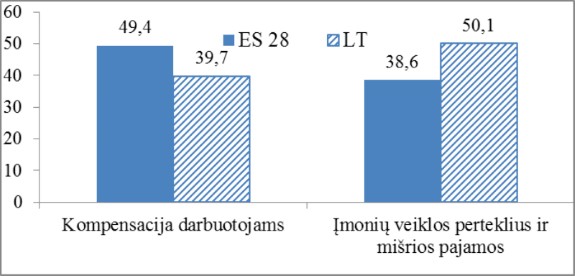

Nenuostabu, kad Lietuvoje tokia skirtingos kilmės pajamų apmokestinimo asimetrija skatina kuo mažiau lėšų išmokėti darbo užmokesčio forma ir kuo daugiau kitomis formomis, kurios dažniausiai priskiriamos kapitalo ar verslo bei savarankiškos veiklos pajamoms (2 pav.).

Kelis kartus didesnis darbo nei kapitalo pajamų apmokestinimas yra bent dalinis paaiškinimas, kodėl Lietuvoje ne tik mažos valstybės mokesčių pajamos, bet ir tokios menkos algos. Darbuotojams Lietuvoje skiriama mažesnė dalis BVP, nei lieka įmonėms, jų savininkams, kapitalo skolintojams ar individualiai dirbantiems asmenims, kurių pajamos laikomos artimesnėmis verslo nei darbo pajamoms ir pavadinamos mišriomis. Vadinamosios verslo perviršio ir mišrios pajamos, sudarydamos pusę BVP, valstybei duoda tik porą BVP proc. mokesčių pajamų, o darbo pajamos nesiekia nė 40 proc. BVP, bet valstybė mokesčiais nuo jų paima net 12 proc. BVP (žr. 2 pav. ir 1 lentelę).

2 pav. Bendrojo vidaus produkto struktūra pajamų metodu (pagrindinių komponentų dalys 2013 m., proc.)

Šaltinis: Eurostat

Tokia nelygybė mokesčių politikoje ne tik sumenkina valstybės galimybes surinkti reikalingas lėšas, bet ir sukuria didelį neteisingumą piliečių atžvilgiu. Dalis žmonių, neturintys kito pasirinkimo ir gyvenantys tik iš nedidelio darbo užmokesčio, sumoka didelius mokesčius tiek tą atlyginimą gaudami, tiek, kaip parodyta pradžioje, išleisdami vartojimui. Kiti, kurie suranda būdų įforminti savo pajamas kaip verslo ar kapitalo, nuo apmokestinimo pasislepia, jų pajamos dažnai didesnės, todėl ne visos išleidžiamos ir ne visos apmokestinamos vartojimo mokesčiais. Galiausiai ir vieni, ir kiti nesulaukia adekvačių paslaugų, už kurias atsakinga valstybė, nes ji dėl menkų mokestinių pajamų nepajėgi tų paslaugų finansuoti.

Kaip tokie akivaizdūs iškrypimai pakenčiami išprususioje ir demokratinėje visuomenėje? Finansinė nelygybė lemia ir politinių galių nelygybę. Finansiškai silpni ir mokesčiais prislėgti neturi jėgos viešiems veiksmams, protestuoja užsisklęsdami ar emigruodami. Finansiškai galingesni, susijungę į interesų grupes ir pasisamdę viešųjų ryšių ekspertus, spaudžią valdžią dar labiau mažinti viešųjų reikmių finansavimą, kad tik nebūtų atsigręžta į jų dideles ir neapmokestintas pajamas bei kapitalą. Tas savanaudiškas interesas ekonominėje propagandoje parduodamas kaip rūpinimasis bendruoju gėriu – kapitalas tapatinamas su investicijomis, su verslais ir darbo vietomis, o mokesčiai kapitalui neva jį gali išginti iš šalies ir sugriauti ūkį. Ta tema reikia kito komentaro.

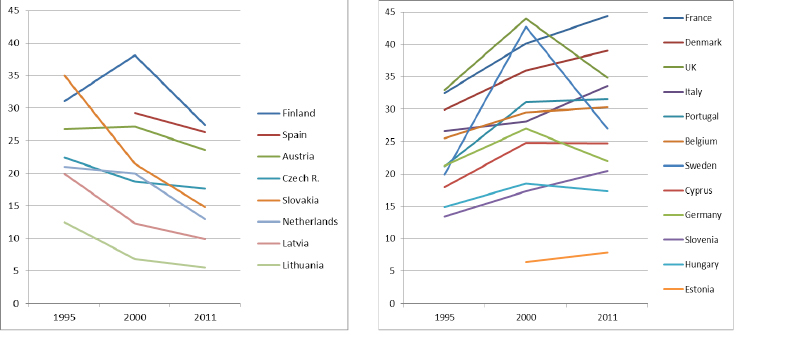

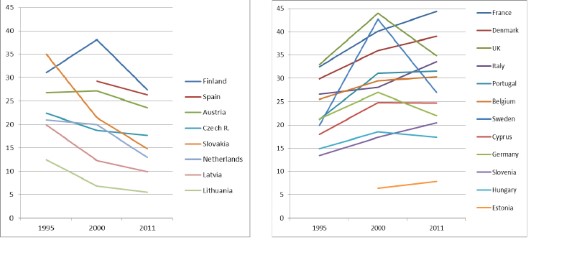

Šiame dar būtina atkreipti dėmesį bent į tai, ką rodo elementarūs ir akivaizdūs empiriniai duomenys. Kaip jau buvo parodyta, mažiausi mokesčiai kapitalui jį visą jau seniai turėjo suplukdyti į Lietuvą iš kitų ES šalių, jei būtų svarbu tik maži mokesčiai. Antra, implicitinės mokesčių normos kapitalui yra labai skirtingos net ir kaimyninėse šalyse. Štai Prancūzijoje, Vokietijoje ir Olandijoje jos atitinkamai yra 44, 22 ir 13 proc. Panašiai ir Lenkijoje, Latvijoje bei Lietuvoje – atitinkamai 18, 10 ir 5,5 proc. (3 pav.).

3 pav. Implicitinės mokesčių normos kapitalui pokyčiai 1995, 2000, 2011 m., proc.

Pastaba: Danija 1995, 2000 ir 2009 m; Ispanija 2000 ir 2009 m.

Šaltinis: Taxation trends in the European Union. Data for the EU Member States, Iceland and Norway. 2013 edition. 255 p.

Tie skirtumai turėtų skatinti kapitalo judėjimą tarp šalių, o tai savo ruožtu turėtų versti šalis artinti mokesčių dydį kaimyninių šalių, kuriose mokesčiai mažesni, link. Žvelgiant į pastaruosius 15 metų, nėra labai aiškios tendencijos. Tarkime, Belgijoje, Švedijoje, Danijoje, Prancūzijoje, Portugalijoje mokesčių tarifai kapitalui reikšmingai augo. Tuo pat laikotarpiu Nyderlanduose, Slovakijoje, Latvijoje mažėjo. Dar kitose – Jungtinėje Karalystėje, Austrijoje, Lenkijoje beveik nekito (3 pav.). Dideli ir visuotinai nemažėjantys mokesčių kapitalui tarifų skirtumai ES šalyse dar kartą parodo, kad argumentas apie kapitalo „pabėgimą“ iš didelių mokesčių šalių nedaro visuotinės įtakos šalių apsisprendimui dėl mokesčių.

Lietuvos valdžia turėtų nepasiduoti interesų grupių spaudimui, neapsiriboti atsitiktinėmis keliasdešimties milijonų litų paieškomis tai vienam, tai kitam užsidegusiam tikslui, bet imtis esminės mokesčių reformos, kuri aprūpintų viešųjų reikmių finansavimą, deramą šiuolaikinei europietiškai visuomenei. Jei Lietuva surinktų kapitalo mokesčių bent panašiai kaip Lenkija (pagal šį rodiklį ji ES yra vidutiniokė), valstybės pajamos padidėtų penkiais procentiniais BVP punktais. Tai būtų apie 6 mlrd. litų suma, kurios pakaktų bent šešioms lietuviškoms kariuomenėms. Tai būtų dukart daugiau nei ES deklaruojamas mokslo finansavimo tikslas, tai daugiau nei visos šalies švietimo ar sveikatos apsaugos išlaidos.